当价格爬上20万/吨的时候,很多人说拐点到了;

当价格爬上30万/吨的时候,很多人说拐点到了;

当价格爬上40万/吨的时候,还是很多人说拐点到了。

现在的最新价格已经突破50万/吨,还有谁在说拐点吗?

没错,说的就是碳酸锂价格,现在的它可谓炙手可热,并不断刷新市场认知。如果以上一个周期顶峰的价格(16万/吨)算,今天的价格绝对可以说高到天际。

但是,另一边,两大锂盐巨头–赣锋和天齐,股价基本无感,和去年的大热相比,显得冷清很多。

都说股价是生意的晴雨表,明明价格涨上天,生意好得很,但股价就是上不去。

疯涨逻辑

学过经济学的人都知道,价格是供需关系最直接的反映,价格不断上涨,说明供需一定出现了错配,简单地说,就是供应上不来,需求下不去。

现在的碳酸锂价格正是这样一个逻辑:下游的电动车发展如火如荼,作为动力电池的最重要的一个上游原材料,锂盐的需求自然增长很快。

而另一边的供应端,一是处于周期反转期,产能恢复需要时间,同时又有新冠疫情导致的供应链中断干扰,尽管各个厂商都在积极扩产,但从开始到正式投产,需要2年左右的时间,以2020上半年的周期低位来算,即使那个时候扩产,投产也得2022年后半年。

于是乎,供不应求的局面迟迟得不到改善,锂盐价格自然一飞冲天,长时间维持亢奋状态,这可就乐坏了一帮锂盐厂商,看看过去一年它们的业绩有多爆棚。

2021年的业绩预报中,赣锋营收同比增长4倍左右,净利润则大涨6-8倍;天齐净利润为18-24亿,去年同期则是巨亏18亿;雅化营收增长60%,净利润增长185%。

可谓个个赚得盘满钵满。

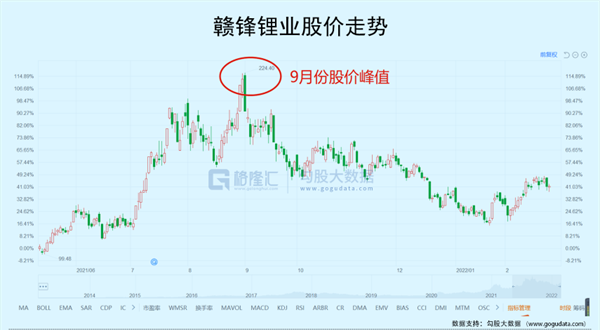

不过令人不解的是,自去年9月赣锋天齐股价触及顶峰之后,便一路回落至今,即使同期的碳酸锂继续疯涨,都不为所动。

而当时对应的碳酸锂价格还没破20万/吨,不到现在的40%。

股市炒作最重要的一个原则,就是预期,未来而非现在如何发展,决定了投资者愿意押注的价码。

就以碳酸锂来说,价格节节攀升,锂盐公司的业绩增长自然是肉眼可见,但问题在于,这种增长到底是一是兴起还是能够持续相当长一段时间,如果能够持续相当长的一段时间,比如未来一年甚至数年,那投资者自然愿意押注,但只是很短期,比如1个月,或数个月,那投资者就未必,股价或许可以疯狂炒作,但很快就会掉头向下。

另外,估值也是重要的参考指标,就算未来的增长预期非常强劲,但如果估值已经反映了这种增长,那要求投资者继续炒高,自然有难度。

现在的锂盐公司又是个什么情况?

供需错配能否继续?

对于锂盐价格迟迟不落,市场上大概流行这三种说法。

第一种说法,是下游的需求实在太强劲。过去一年,全球电动车销量同比翻了1.03倍,中国市场的增速更快,达到160%,今年的增速还会继续高速增速,按照中国方面的预测,今年的销量可能达到550万辆,同比增速接近60%,如果再算上电动车的销售渗透率,全球还没到10%,可以说是一个长长的坡,厚厚的雪;

第二种说法,是世界局势还不稳定,疫情尚未结束,供应链要恢复疫情前还存在不确定性,俄乌战争又爆发,更增加了供应链的不稳定性,这不仅阻碍供应端的产能释放,也会增加下游厂商的恐慌情绪,使得他们提前抢货、囤货,供需错配进一步加剧;

第三种说法,是炒作行为,资本趁火打劫,在当中扮演着极为不光彩的角色,当中也不乏一些供应商囤货惜售,趁这个难得的机会狠狠赚上一笔。

如此这样看,锂盐价格短期内大幅下跌基本无望。但从整个电动车产业链来看,又会是另外一番情景,因为锂盐价格可以继续上扬,那带来的问题就会很明显,对下游利润的严重侵蚀。

以电动车为例,虽然锂盐在成本中的占比并不大(2-3%),一辆20万成本的电动车,锂盐的成本在4000-6000元,但是碳酸锂价格成倍成倍地涨,势必对下游会产生影响。不说多,假设锂盐在整车的成本增加一倍,其他成本不变的情况下,汽车的成本就会飙升4000-6000元。

这笔钱与整车成本相比,依然微不足道,但问题在于,一辆车的净赚,也就是几千块,德国大众算汽车界的翘楚,每辆车的净利润也不到1万(人民币),电动车就更不用说了,大部分厂商都还处在亏损状态,汽车涨价也不是想做就能做,换句话说,别想向消费者转嫁成本。如此一来,锂盐的下游,不管是电池厂,还是汽车厂,都会对高价格怨声载道。

另外,市场行为本身是自由的,供不应求的状态持续,价格就会高企,但生意不是一家的事,而事关整个产业链,利润不能任由某一个环节吞噬,雨露均沾,生意才能长做长有。否则,其他环节就会跳出来,强烈要求这个环节增加供应,把利润吐出来。以电池厂和汽车厂的地位,它们有这样的议价能力。同时,这个环节本身就会自然而然地进行调节。

现在碳酸锂价格是突破了50万/吨,但未来能否继续上涨,到60万、70万,甚至直接翻一倍,到100万,是一个很大的未知数,这就是市场对未来增长预期的转弱。

另外,估值方面,赣锋还有66倍,相对于制造业来说,已经很高,在去年市场情绪高涨的时候,估值再高都不是问题。但现在,又是俄乌战争,又是美联储收水,国内的宏观经济也是压力重重,市场对于成长股的风险偏好,明显在下滑,赣锋们还想回到去年的高股价,可能性很小。

价格拐点到底在哪里?

价格要出现拐点,关键还是回到供需层面。

从锂盐的生产环节上看,大致可以分为两个,一个是最上游的锂矿开采,另一个是冶炼和生产,原本两个环节都各自为政,但现在一体化的趋势很明显,赣锋、天齐在国内和海外都入股了很多锂矿。

从各大厂商的产能端(包括新增产能)来看,生产能力虽然也紧张,但随着今年下半年新产能陆续投产,问题会得到缓解,真正卡脖子的是锂矿开采。

全世界的锂矿主要分布在澳洲和南美(中国西北也占有一部分),澳洲的主要是硬岩型(锂辉石),南美主要是盐湖(卤水)锂。这就涉及到一个问题–海运,去年的海运有多紧张,相信大家还记忆犹新,现在虽然有所缓解,但疫情没有完全消退,地缘政治问题又频发,负面影响仍然存在。

第二个问题,从储量上看,盐湖锂占比超过一半,大于锂辉石,但盐湖提锂的开采难度大,现有技术也相对落后,所以主要的电池级锂盐还是由硬岩型锂矿供应,如果盐湖提锂技术有大的突破,锂矿的供应就会大幅增加,但短期看,突破的可能性并不大。

第三个问题,随着全球新能源革命和电动车的高速增长,大家都意识到锂矿的重要性,在疯狂抢购锂矿资源的同时,资源大国们也出现许多的变数,例如几个月前的智利选举就吸引了全世界特别是能源界的眼光,因为谁上台,将影响这个国家未来的锂矿政策,以及全球的锂矿供应。

现在的锂矿,价值等同于原油,是极其重要的战略性资源,未来围绕锂矿的博弈也好,生意也好,只会越来越激烈。锂盐价格这么高,当中又有没有这些资源国家掺一脚,不得而知,但如果有的话,恐怕价格短期内要下滑,还很难,因为这些资源国家,本身就靠资源吃饭,也没太多别的赚钱本事,这个千载难逢的捞钱机会,肯定会一撸到底,价格越高越久,他们赚得也就越多。

从需求层面看,高增长是毫无疑问,但相对不会有太多变数,市场的预期也比较充分,反而供应端才多变数,什么时候有拐点,只有供应大规模释放的时候。

结语

虽然锂盐价格一路上涨,但不要忘记,锂盐始终是周期性行业,有一路向上的高光时刻,也会有掉头向下的至暗时刻。赣锋的老板就说过:“碳酸锂有20万元/吨的昨天,也可能有4万元/吨的明天。”

现在的情况,仍然是碳酸锂的价格不断高企,锂盐公司股价的徘徊不前。

这足以说明市场现在的分歧:虽然锂价还在创新高,但未来的预期并没有跟着创新高,反而是担忧它会随着时间的推移而掉头向下。如果加上估值高位,流动性收缩,以及不稳定的局势,现在不但不是贪婪时刻,反而是应该恐惧的时刻。

在接下来的时间,即使碳酸锂价格继续上涨,锂盐公司的股价想必也不会有什么大的表现。

扫描二维码

扫描二维码